وبلاگ رسمی سئوشو

گزیده ای از برترین مطالبوبلاگ رسمی سئوشو

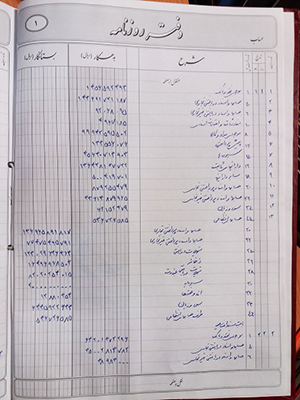

گزیده ای از برترین مطالبطرز نوشتن دفتر کل

دفتر کل

یکی از دفاتر قانونی که هر شرکت و یا موسسه ای که در حال فعالیت است به آن احتیاج دار دفتر کل می باشد.

قبل از اینکه طرز نوشتن دفتر کل را بدانیم بایستی از ماهیت حسابها در حسابداری آگاه باشیم.

اینکه بدانیم چه حسابی بستانکار و چه حسابی ماهیت بدهکار دارد مهمترین اصل در یادگیری اصول و استاندادهای حسابداری است.

نمونه دفتر روزنامه و کل پر شده را در زیر مشاهده می نماییم.

موارد رد دفاتر قانونی

• ثبت یک یا چند معامله قبل از وقوع انها

• محو کردن موارد درج شده به وسیله مواد شیمیایی

• ثبت تمام یا قسمتی از یک رویداد مالیبین حاشیه ها

• ثبت تمام یا قسمتی از یک رویداد مالی در بین سطرها

• عدم ثبت یک یا چند فعالیت مالی به محض مشخص شدن

• تراشیدن و پاک کردن مندرجات دفاتر به قصد سوء استفاده از آنها

• ارائه ندادن یک یا چند جلد از دفاتر ثبت و پلمپ شده و یا نانوشته

• اگر دفاتر به هر شکلی از پلمپ خارج شود و یا فاقد یک یا چند برگ باشد.

• فضای خالی گذاشتن غیر معمول در صفحات و یا سفید ماندن تمام صفحات دفتر روزنامه

• بستانکار شدن حسابهای بانکی و نقدی به دلیل تقدم و تاخر ثبت حسابها و دریافت و پرداخت.

ارائه اظهارنامه مالیات و عوارض ارزش افزوده

• نرخ ارزش افزوده 55% و نرخ عواض 45% می باشد.

• بر اساس قانون برنامه توسعه هر ساله یک واحد درصد، به نرخ پایه 3% تا حداکثر 8% افزوده می گردد.

• شرکت های تجاری در فواصل سه ماه در سال باید درامد و هزینه های خود را به صورت اظهارنامه ارزش افزوده ارائه دهند.

• تهیه فاکتور های خرید و فروش باید طبق نمونه فرم اداره مالیاتی کشور باشد.

در غیر این صورت غیر قابل قبول است.

• چنانچه مالیات و عوارض ارزش افزوده فروش و درآمدها از مالیات و عوارض ارزش افزوده خرید بیشتر باشد باید تفاوت پرداخت گردد.

اگر برعکس باشد باید در آخر هر دوره سه ماهه تفاوت استرداد و یا به دوره بعد متنقل گردد.

• اگر شرکتهای تولیدی اقدام به فروش مواد اولیه خود نمایند علاوه بر مالیات و عوارض ارزش افزوده بایستی مالیات و عوارض ارزش افزوده موارد اولیه را نیز پرداخت نمایند.

• در زمان ثبت اظهارنامه ارزش اکترونیکی باید شناسه ملی واحد تجاری هم وارد شود.

• جهت دریافت شناسه ملی به اداره ثبت شرکتها باید مراجعه نمایید.

• اظهارنامه مالیات و عوارض ارزش افزوده را یکبار می شود اصلاح کرد.

شرکت حسابداری

موسسه حسابرسی دانا محاسب فکور ارائه دهنده خدمات رایگان بسیاری در زمینه های مالی و مالیاتی، حسابرسی و حسابداری می باشد.

چنانچه نیاز به مشاوره رایگان در این زمینه ها دارید به سایت مراجعه نموده و از خدمات ما بهره مند شوید.

خدمات شرکت حسابداری

خدمات دیگر موسسه حسابرسی دانا محاسب فکور به شرح زیر است:

استعلام کد اقتصادی، دریافت کد اقتصادی از طریق اینترنت، استعلام صحت کد اقتصادی، استعلام صحت کد اقتصادی شرکتها، تنظیم گزارش خرید و فروش فصلی، مالیات عملکرد شرکتها، مشاوره مالی رایگان، مشاوره مالیاتی از جمله مشاوره مالیاتی آنلاین و مشاوره مالیاتی رایگان، مشاوره حسابداری رایگان، تهیه اظهار نامه الکترونیکی، pdf آموزش صورت معاملات فصلی، آموزش دفتر نویسی

شرکت حسابرسی

موسسه حسابرسی

در ابتدا باید بگوییم که حسابرس فرد یا موسسه ای می باشد که مسئولیت نهایی رسیدگی به حسابرسی صورت های مالی و یا ارائه خدمات در این زمینه را بر عهده دارد. در واقع حسابرس در یک شرکت حسابرسی و یا موسسه حسابرسی با رسیدگی اسناد و انطباق آنها با استانداردهای حسابداری نتیجه بررسی خود را به اشخاص و مراکز ذینفع اعلام می دارد.

انواع حسابرسی

• حسابرسی داخلی

• حسابرسی رعایتی

• حسابرسی قانونی

• حسابرسی مالیاتی

• حسابرسی عملیاتی

• حسابرسی صورتهای مالی

خدمات حسابرسی

• داوری مالی

• بازرسی قانونی

• اخذ کد اقتصادی

• خدمات حسابداری

• کدگزاری حساب ها

• گزارش حسابرسی

• قرارداد حسابرسی

• استعلام کد اقتصادی

• نظارت بر امور تصفیه

• خدمات مشاوره مالیاتی

• مشاوره مدیریت مالی

• انواع خدمات حسابرسی

• حسابرسی جهت اخذ وام بانکی

• خدمات در زمینه انواع حسابرسی

• بررسی اجمالی صورت های مالی

• عملیات حسابرسی تامین اجتماعی

• ارزیابی سهام و سهم الشرکه شرکا

• خدمات حسابداری و مالی و مالیاتی

• طراحی و پیاده سازی سیستم مالی

• حسابرسی و مشاوره مالی و مشاوره مالیاتی

• تهیه تنظیم انواع اظهارنامه و اظهارنامه مالیاتی

• خدمات ارجایی توسط دادگاهها و مراجع قضایی مرتبط

• حسابرسی دفاتر قانونی و مشاوره در زمینه تحریر و تنظیم دفاتر قانونی جهت جلوگیری از رد دفاتر

• حسابرسی و ارائه گزارش به سازمان امور مالیاتی و موسسات و دیگر ارگانهای دولتی و اشخاص ذینفع

• سایر موارد مورد تایید توسط شورای عالی جامعه حسابداران رسمی ایران

استخدام موسسه حسابرسی دانا محاسب

شرکت حسابداری و حسابرسی دانا محاسب فکور از تمامی دانشجویان و علاقه مندان به رشته های حسابرسی و حسابداری و زمینه های مرتبط دعوت به کار می نماید.

کسانی که علاقه مند به استخدام موسسه حسابرسی در تهران و موسسه حسابرسی دانا محاسب می باشند با شماره های سایت تماس حاصل فرمایند.

حسابرسی صورت های مالی

بررسی و رسیدگی حساب های یک موسسه و یا شرکت توسط حسابداران صورت می گیرد. این بررسی به صورت یک گزارش داخلی توسط شرکت حسابداری معتبر انجام می گیرد. گزارش موجود به دست اشخاص ذینع می رسد و مورد بررسی قرا می گیرد. فرایند حسابرسی حسابها شامل کشف تحریفات با اهمیت در صورت های مالی است. چنانچه این گزارشات به شکل جامع و معتبر باشد زمینه دریافت وام و تسهیلات بانکی را برای موسسات وشرکت ها فراهم می آورد.

دعوت به همکاری موسسات حسابرسی

از نظر کارفرمایان شاید بررسی حسابها دارای هزینه ای بسیار و صرف زمان زیادی باشد. ولیکن رسیدگی و حسابرسی صورتهای مالی توسط شرکت های مستقل بسیار با اهمیت است. حسابرسی برای کارفرمایان دارای مزایایی است که انجام آن می تواند به شناسایی انحرافات و رفع بیشتر اختلافات به آنها کمک کند.

آدرس موسسات حسابرسی

موسسات بسیاری در سراسر ایران وجود دارد که به کاررسیدگی حسابرسی صورت های مالی می پردازند. موسسه حسابداری دانا محاسب فکور لیست آدرس موسسات حسابرسی در اصفهان و دیگر موسسات را در سایت ذکر نموده. در صورت نیاز به اطلاعات بیشتر با شماره های سایت تماس حاصل فرمایید.

لیست موسسات حسابرسی در اصفهان

• موسسه حسابرسی دانا محاسب فکور

• موسسه حسابرسی آگاه تدبیر

• موسسه حسابرسی مدبران امین

• موسسه حسابرسی آیین تراز آریا

• موسسه حسابرسی آذرین حساب

• موسسه حسابرسی آگاه تراز مدبر

• موسسه حسابرسی دقیق تراز سپاهان

• موسسه حسابرسی پایش پرگاس کاردان

استعلام کد اقتصادی شرکتها

کد اقتصادی چیست

شماره اقتصادی یا به اصطلاح کد اقتصادی طبق قانون اداره دارایی در مراکز استان ها و شهرستان ها برای اشخاص حقیقی و اشخاص حقوقی صادر می شود.

قابل توجه است که بدانیم کد اقتصادی برای هر شرکتی که تاسیس می شود الزامی است.

کد اقتصادی در واقع چگونگی عملکرد یک شرکت را در قرارداد ها و فاکتور ها مشخص می کند.

استعلام صحت کد اقتصادی شرکتها جز مواردی است که از اهمیت بسیاری برخوردار است.

استعلام کد اقتصادی شرکت ها

اخذ کد اقتصادی برای شرکت ها اجباری است.

در هر معامله یا مبادله شناخت و اطمینان طرفین معامله برای هر شخص حقیقی و یا حقوقی بسیار دارای اهمیت است.

بنابراین استعلام کد اقتصادی شرکت ها این اطمینان را برای طرفین معامله فراهم می سازد.

دریافت کد اقتصادی شرکت ها از طریق اینترنت نیز امکان پذیر است.

اخذ کد اقتصادی

دریافت کد اقتصادی در معاملات سبب بهبودی سیستم مالیاتی و دریافت مالیات می شود.

اخذ کد اقتصادی 12 رقمی برای تمامی اشخاص حقیقی و حقوقی امری غیر قابل اجتناب است .

بایستی جهت معاملات اشخاص این کد را با مراجعه به سامانه دریافت کد اقتصادی اشخاص حقوقی اخذ نمایند.

صحت کد اقتصادی

همیشه در معاملات افراد به داشتن اطلاعاتی از قبیل نام صحیح شخص حقیقی، شماره ثبت، محل اقامت قانونی، کد پستی، نام شرکت و ... علاقه مند هستند.

در صورت داشتن این اطلاعات با اطمینان خاطر گام بر می دارند و معامله را انجام می دهند.

وبسایت سازمان ثبت اسناد و املاک کشور http://ilenc.ir این امکان را به اشخاص می دهد تا بتوانند به هدف خود برسند.

کسانی هم که نیاز به دریافت کد اقتصادی و یا استعلام اعتبار گواهی نامه ارزش افزوده شخص دیگری می باشند می توانند به این اطلاعات را به دست بیاورند.

آنها می توانند با مراجعه به سایت سازمان امور مالیاتی https://www.evat.ir/frmNewvalidationofregistration.aspx اطلاعات مورد نیاز خود را به دست آورند.

اطلاعاتی نظیر شماره اقتصادی، استعلام شماره اقتصادی، تاریخ انقضا گواهی نامه و یا فهرستی از مودیان فاقد اعتبار به دلیل صورتحساب غیر واقعی و ...

موسسه حسابرسی

موسسه حسابرسی دانا محاسب با بهره مندی از دانش افرادی مجرب اماده خدمت رسانی به شما عزیزان می باشد.

شرکت حسابرسی خدماتی از قبیل ارائه تعرفه های خدمات حسابداری، اخذ کد اقتصادی شرکتها، مشاوره مالی رایگان شرکت ها، مشاوره مالیاتی و تعیین مالیات های مربوطه و آشنایی شما با معافیت های مالیاتی بر اساس قوانین مشخص را ارائه می کند.

گزارش حسابرسی

اجزای تشکیل دهنده گزارش معقول چیست؟

1. عنوان 2. مخاطب 3. بند مقدمه یا بند تفکیک و مسئولیت ها 4. بند حدود رسیدگی

5. بنداظهارنظر 6. تاریخ 7. نشانی حسابرسی 8. امضاء

1- عنوان در گزارش حسابرسی حاوی چه مواردی باید باشد؟

گزارش حسابرسی باید عنوان مناسبی داشته باشد با استفاده از عنوان "گزارش حسابرس مستقل" خواننده را در تشخیص گزارش حسابرسی و مجزا کردن آن از گزارش هایی ازجمله گزارش های هیئت مدیره یاگزارش سایر حسابرسان که ملزم به رعایت آیین رفتار حرفه ای حسابرسان مستقل نیستند کمک میکند.جهت آشنایی بیشتر به صفحه نمونه قرارداد حسابرسی و کاربرد گزارش حسابرسی در سایت موسسه حسابرسی محاسبان مراجعه نمایید.

2- مخاطب در گزارش حسابرسی کیست؟

در گزارشات حسابرسی منظور از مخاطب شخصی است که درخواست گزارش حسابرسی از سوی او صورت گرفته،درواقع مخاطب است که اقدام به انعقاد قرارداد حسابرسی مینماید.مخاطب یا مخاطبان گزارش حسابرسی میتوانند صاحبان سرمایه،مدیران و اشخاص ثالث ذینفع باشند.

نکته: زمانی که گزارش حسابرسی برای طرح در مجامع عمومی تهیه میشود،مجمع عمومی صاحبان سهام به عنوان مخاطب هستند.

3- بند مقدمه یا تفکیک مسئولیت ها در گزارش حسابرسی شامل چه موضوعاتی است؟

عناوین و یا اجزاری تشکیل دهنده صورت های مالی که برای دوره مالی معین تهیه شده.

ذکر این مورد که مسئولیت تهیه و پاسخگویی صورت های مالی بر عهده هیئت مدیره است.

تاکید بر این که مسئولیت حسابرس و اظهر نظر او در مورد صورت های مالی به اتکا حسابرسی انجام شده می باشد.

4- بند حدود رسیدگی در گزارش حسابرسی شامل چه مواردی است؟

در این بند تمامی کارهای حسابرس و میزان دامنه رسیدگی و حسابرسی او عنوان میشودو باید استانداردهای حسابرسی نیز بیان گردد.گزارش حسابرسی باید بیانگر این مطلب باشد که حسابرسی طبق استانداردهای حسابرسی انجام شده و همچنین باید بیانگر این موضوع باشد که حسابرسی به دلیل حصول اطمینان از اینکه صورت های مالی تهیه شده دارای تحریف و اشتباهی نبوده ،انجام گرفته است.گزراش حسابرسی باید بیانگر این مطلب باشد که حسابرسی مبنای معقولی برای اظهار نظر فراهم کرده است.

5- بند اظهار نظر در گزارش حسابرسی حاوی چه مطالبی است؟

گزارش حسابرسی باید بگونه ای باشد که بیان کند:

آیا این حسابرسی انجام شده ،برطبق جنبه های با اهمیت استانداردهای حسابرسی تهیه شده یا خیر؟

ذکر جمله (تمام جنبه های با اهمیت ) به این معنی است که حسابرس موضوعاتی را تحت رسیدگی و حسابرسی قرار می دهد که از لحاظ مالی با اهمیت هستند.

در ضمن باید به این نکته توجه کنیم که صورت های مالی مطلوب باید طبق استانداردهای حسابداری تهیه شود.

در گزارش حسابرسی نیز برای اگاهی استفاده کنندگان ذکر جمله "طبق استانداردهای حسابداری "لازم است.

نکته:کلمه مطلوب در صورت های مالی به این مفهوم است که صورت های مالی طبق قانون و استانداردهای حسابداری تهیه شده و حقوق صاحبان سهام نیز در چهارچوب قانون بطور یکنواخت و حقوق اشخاص ثالث ذینفع رعایت شده است.

6- تاریخ در گزارش حسابرسی:

در گزارش حسابرسی تاریخ بیانگر اتمام عملیات حسابرس می باشد و در صورتی که بعد ازتاریخ ترازنامه وقایع موثری وجود داشته باشد که بر صورت های مالی موثر است ،بایددر صورت های مالی واقع شود و یا اینکه به نحو مناسب و کافی در یادداشت های همراه صورت های مالی افشا شود.

7- نشانی حسابرس در گزارش حسابرسی چیست؟

در گزارشات حسابرسی ذکر نشانی موسسه حسابرسی در سربرگ گزارش ضرورری است و چنانچه موسسه دارای شعبه باشد ذکر شعبه نیز لازم است.

8- امضا در گزارش حسابرسی؟

درج امضا در گزارش حسابرسی بیانگر هویت حسابرس می باشد و حسابرس با امضاء، مسئولیت مشخص خود را به مخاطب بیان میکند.

انواع گزارشات حسابرس:

الف ) گزارش مقبول ب) گزارش غیر مقبول

حسابرس در چه شرایطی گزارش مقبول ارائه میدهد؟

زمانی که صورتهای مالی و کلیه اطلاعات و توضیحات مورد نیاز (شواهد حسابرسی) با توجه به اصل اهمیت توسط حسابرس کسب شود و تمامی آنها طبق قوانین و استانداردها باشد،حسابرس گزارش خود را به دوصورت ارائه می دهد:

1- اظهار نظر مقبول 2- اظهارنظر مقبول با پاراگراف توضیحی

ب ) گزارش غیر مقبول در چه شرایطی ارائه میشود؟

چنانچه گزارش حسابرسی شرایط لازم گزارش مقبول را نداشته باشد،حسابرس اظهار نظری با عنوان های مردود یا مشروط و یا عدم اظهارنظر بیان می کند.

دلایل گزارش غیر مقبول چیست؟

گزارش حسابرس در سه حالت ممکن است صورت گیرد:

الف ) عدم توافق

ب ) محدودیت در رسیدگی

ج ) ابهام

در زیر به شرح هریک از موارد میپردازیم:

الف ) عدم توافق:

شرایطی که درزیر ذکر می شود منجر به عدم توافق میشود

1- چنانچه صورت های مالی ارائه شده از استانداردهای حسابرسی انحراف داشته باشد.

2- چناچه نحوه و میزان حقایق یا مبالغ موجود در صورت های مالی در حد کفایت برای گزارش های مالی نباشد و یا به درستی افشا نشود.

3- چنانچه قوانین و مقررات از نظر محاسباتی و یا نحوه انجامش رعایت نشود.

ب ) محدودیت در رسیدگی :

زمانی حاصل میشود که حسابرس کلیه اطلاعات و توضیحات (شواهد حسابرسی ) که با ان قادراست رسیدگی و حسابرسی را به عمل آورد نداشته باشد.

ج ) ابهام :

در گزارش حسابرسی ابهام به این معنی نیست که محدودیت در رسیدگی بوده بلکه به این معنی است که شرایطی وجود دارد که باعث ابهام در رسیدگی است .به عنوان مثال ابهام مربوط به دعاوی عمده مطروحه در مراجع قضایی و یا تردیدهایی که ممکن است در تداوم فعالیت واحد مورد رسیدگی باشد.

اهمیت در صورتهای مالی به چه معناست؟

اهمیت نسبی در صورتهای مالی به این مفهوم است که رقم یا مطلبی که با ذکر نادرست و یا حذف آن مورد موجب این شود که صورت های مالی وضع مالی و یا نتیجه عملکرد موسسه رابه نحو مطلوب نشان ندهد و یا تصویر گمراه کننده ای بدست دهد.

درواقع مطلب یا رقمی دارای اهمیت نسبی است که :

1- از جهت مقررات قانونی به آن توجه ویژه شود.

2- نحوه ارائه و عرضه آن دارای اهمیت باشدمانند اقلام استثنایی.

3- مبلغ آن در مقایسه و رابطه با وضعیت کلی حسابها به عنوان یک مجموعه در حساب سودو زیان و یا ترازنامه و همینطور نسبت به رقم مشابه آن در دوره مالی قبل حائز اهمیت باشد.

جهت اطلاعات بیشتر و آشنایی با نمونه قرارداد حسابرسی ، نمونه گزارش حسابرسی و کاربرد گزارش حسابرسی به صفحه نخست موسسه حسابرسی محاسبان مراجعه کنید.

حسابرسی مالیاتی

تعریف حسابرسی مالیاتی:

به موجب ماده 272 قانون مالیالتهای مستقیم ،سازمان حسابرسی جمهوری اسلامی ایران و حسابداران رسمی و موسسات حسابرسی عضو جامعه حسابداران رسمی که عهده دار انجام دادن وظایف حسابرسی قانونی یا حسابرسی اشخاص هستنددرصورت درخواست اشخاص مذکور مکلف اند گزارش حسابرسی مالیاتی طبق نمونه ای که از طرف سازمان امور مالیاتی تهیه میشوند،تنظیم کنند و جهت تسلیم به اداره امور مالیاتی مربوط در اختیار مودی قرار دهند.

طبق تبصره یک ماده مذکور اداره مالیاتی را بدون رسیدگی قبول و مطابق مقررات برگ تشخیص مالیات صادر میکند،قبول گزارش حسابرسی مالیاتی موکول به آن است که مودی گزارش حسابرسی مالی نسبت به صورتهای مالی که طبق استانداردهای حسابرسی توسط همان حسابدار رسمی یا موسسه حسابرسی تنظیم شده باشد را ضمیمه گزارش حسابرسی مالیاتی همراه با اظهار نامه مالیاتی و حداکثر ظرف 3ماه از تاریخ انقضای مهلت تسلیم اظهار نامه ،تسلیم اداره امور مالیاتی مربوط نموده باشد.صراحت تبصره مذکور ،گزارشات حسابرسی مالیاتی طبق دستورالعمل های سازمان امور مالیاتی بررسی و پس از رفع ابهامات کارشناسان بررسی کننده مورد اقدام قرار بگیرند.

شایان ذکر است طبق تبصره 2:ماده 272 سازمان امور مالیاتی کشور میتواند حسابرسی صورتهای مالی و گزارش مالیاتی اشخاص حقیقی و حقوقی را به حسابداران رسمی یا موسسات حسابرسی واگذار نماید. در این صورت پرداخت حق الزحمه ، طبق مقررات مربوط به عهده سازمان امور مالیاتی کشور میباشد.با توجه به این تبصره و عملیاتی شدن آن کمک شایانی به بهبود نظام مالیاتی کشور خواهد نمود.مدیریت امور مالیاتی یکی از مهمترین عوامل در پایداری کسب و کار ،به ویژه در ایران که قوانین و مقررات مالیاتی بسیار پیچیده اند.موسسه حسابرسی محاسبان ، خدمات مالیاتی را به گونه ای یکنواخت و کیفی در همه مورادی که برای تدوین یک راهبرد پایدار مالیاتی برای کمک به کسب و کار شما ضروری است،ارائه میدهد.این راهبرد در برگیرنده رعایت قوانین و مقررات و استفاده از حداکثر مزایا و معافیت های مالیاتی خواهد بود.

خدمات مالیاتی موسسه حسابرسی محاسبان شامل:

• مالیات اشخاص حقیقی

• مالیات اشخاص حقوقی

• تنظیم اظهارنامه مالیاتی

• دفاع مالیاتی

• استرداد مازادمالیاتی اشخاص

• خدمات مربوط به ریسکهای مالیاتی

• خدمات مربوط به انتقالات مالیاتی از یک کشور به کشور دیگر(مالیات بین المللی)

• مشاوره در رابطه با معافیتهای مالیاتی قانونی

• مشاوره در رابطه با پیگیری اعتراض ها

• مشاوره حقوقی مالیاتی با وکلای پایه یک دادگستری

• مشاوره و ارائه خدمت در زمینه تشکیل پرونده مالیاتی و اخذ کد اقتصادی و پلمپ دفاتر قانونی ،اعزام نیروی متخصص مالی و مالیاتی با سوابق مفید به شرکت ها و موسسات در صورت نیاز ارائه مشاوره در زمینه مالیات تکلیفی